Augmentation des températures moyennes en France, montée du niveau de la mer, épisodes récurrents de sécheresse… Les effets du changement climatique en France sont déjà indiscutables. Météo France, qui s’est intéressée aux effets dans l’Hexagone, prévoit une évolution disparate selon les régions : certaines zones risquent d’être très fortement impactées, tandis que d’autres peuvent espérer rester relativement épargnées des effets du changement climatique. Quelles conséquences sur l’attractivité des régions françaises ? Est-ce qu’un bien immobilier dans une région aux fortes canicules va perdre de la valeur ? Les biens immobiliers de bord de mer sont-ils exposés au risque de la montée des eaux ?

Pour répondre à ces questions, et savoir comment se préparer face à ces risques, un tour d’horizon des impacts du changement climatique sur l’immobilier en France.

1. Hausses de températures : des conséquences sur le confort de vie

Augmentation des températures et inconfort thermique

La hausse des températures en France se caractérise par plusieurs phénomènes : la hausse des températures moyennes annuelles sur l’ensemble du territoire (de +1,6°C à 3 °C d’ici à 2050 (AFP, 2021)), l’augmentation du nombre de jours de canicule, l’allongement et l’augmentation de l’intensité des vagues de chaleur… Tous ces phénomènes augmentent l’inconfort thermique au sein du logement. Rappelez-vous des nuits caniculaires, où, après une journée de chaleur intense, impossible de fermer l'œil tant la chaleur moite imprègne l’air ambiant… Imaginez maintenant que ces journées surviennent deux, trois fois plus souvent par an. C’est peu enviable, non ?

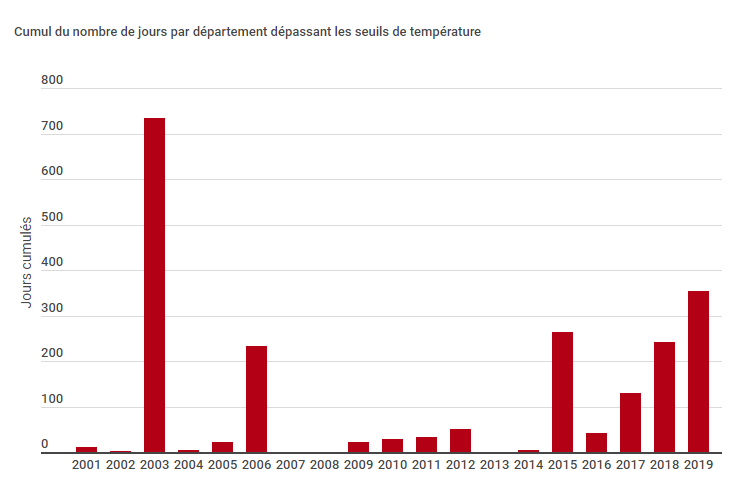

Quelles sont les régions les plus touchées ?

Lors de la dernière canicule de 2019, ce sont l’Occitanie et la Provence-Alpes Côte d’Azur qui ont connu les températures les plus élevées, tandis que la Bretagne et les Hauts-de-France avaient cette année-là gagné les faveurs des touristes estivaux (L’Express, 2019). Ces phénomènes vont continuer à toucher très inégalement la France, et l’AFP a créé un simulateur où vous pouvez connaître les effets des évolutions météorologiques dans votre commune, disponible ici : Demain, quel climat sur le pas de ma porte ?

Impacts sur l’immobilier et le tourisme

Si le marché de l’immobilier n’a pas encore montré d’évolution directement lié à ces phénomènes, on observe que sur la période 2015-2019, l’augmentation de la fréquentation des touristes à été presque deux fois plus importante dans les départements plus frais (Seine Maritime, Manche : +9,6% en moyenne) que dans les départements les plus touchés par les vagues de chaleur (Hérault, Gard : +4,5% en moyenne) (INSEE, 2022). Les deux épisodes de canicule de 2017 et 2019 pourraient expliquer cette préférence, avec notamment les pics de températures en 2019 qui ont culminé à 46°C dans l’Hérault.

Les villes, premières lignes du réchauffement

Les villes seront particulièrement touchées, car elles forment des îlots de chaleur qui amplifient les phénomènes de vague de chaleur et rendent difficiles les retombées des températures (du fait du manque de verdure, de la profusion des espaces bétonnés…). À Paris, on pourrait avoir en 2050 trois fois plus de nuits caniculaires que ce à quoi on était habitués, soit 20 nuits par an (AFP, 2021). À Marseille, on pourrait connaître 6 fois plus de jours extrêmement chauds ; et à Brest 2 fois plus de jours anormalement chauds.

Cartographie de l’évolution des températures :

2. Augmentation du risque de sécheresse et fragilisation des bâtiments

En janvier 2022, Covéa, premier assureur français (propriétaire des marques MAAF, GMA, GMF) a révélé dans son livre blanc sur le changement climatique une augmentation inévitable des risques pour les bâtiments du fait des sécheresses causées par les évolutions climatique en France. En effet, Covéa fait état d’une progression déjà marquée des sinistres liés aux sécheresses, qui devrait se poursuivre pour augmenter de plus de 60% à l’horizon 2050 en France. Quels liens entre sécheresse et fragilisation des bâtiments ?

Le risque de sécheresse, qui se matérialise pour le bâti par le risque assurantiel de “retrait-gonflement des argiles” est un phénomène qui fragilise le sol sur lequel repose des bâtiments lorsque ce sol connaît des épisodes de sécheresse. Ce phénomène, lié aux variations de volume du sol, induit des tassements différentiels provoquant des dommages aux constructions. Depuis 2016, la récurrence des épisodes de sécheresse intense et les dommages engendrés ont augmenté. Entre 1989 et 2020, les coûts liés aux effets de la sécheresse s'élevaient à près de 15,2 milliards d’euros.

L’analyse faite par Covéa (voir cartographie ci-dessous) suggère que le Massif Central pourrait connaître une aggravation intense des dommages dûs aux sécheresses.

Cartographie des risques :

3. Montée des eaux, une menace pour les côtes françaises

Autre effet du changement climatique, la montée des eaux, qui menace tous les espaces en bord de mer. Qu’en est-il de la France, avec ses 5500 km de côtes ? La montée des eaux est-elle un phénomène préoccupant ? Peut-elle présenter des risques pour les biens immobiliers ?

D’après l’analyse du cabinet Callendar, l’exposition au risque d’érosion côtière liée à la montée des eaux est largement sous-estimée. En effet, 15 000 transactions immobilières conclues entre 2016 et 2021 portaient sur des biens qui deviendraient inondables avant 2050. La valeur totale de ces biens au moment de l’acquisition était estimée à 5 milliards d’euros, une valeur qui ne tenait pas compte de l’exposition au risque.

Cette élévation globale est déjà réelle : depuis le début du XXème siècle, on a observé une hausse de 20 centimètres, soit une élévation plus rapide que tout ce qui a été déjà observé depuis plus de 3 000 ans. Callendar précise que l’embouchure de la Seine et la Côte Atlantique sont les plus exposées, avec des villes comme le Havre, pour lequel la valeur des biens devenant à risque d’ici 2050 serait supérieure à 1000 millions d’euros ; ou encore Bordeaux, Deauville et Caen.

Autre point important de l’étude : si à l’horizon 2050 ces risques sont déjà bel et bien présents, ils vont s'accentuer d’ici la fin du siècle. Selon les différents scénarios analysés, soit selon la vitesse de la fonte des glaces de l’Antarctique et la quantité de gaz à effet de serre qui seront émis dans le siècle, le nombre de biens exposés pourrait être multiplié par 10 d’ici 2100.

Le cabinet propose également un outil de simulation pour savoir si un bien se situe dans une zone exposée au risque d’inondation, que vous pouvez retrouver ici : http://submersion.climint.com/

Cartographie des risques liés à la montée des eaux :

4. Perte de valeur des biens immobilier du fait des risques climatiques

Votre logement est-il exposé à de forts risques du fait du changement climatique ? Votre bien risque-t-il de perdre de la valeur d’ici 2050 ? En sachant que les propriétaires accédants (propriétaires qui ont encore des emprunts à rembourser pour l’achat de leur résidence principale) habitent leurs logements pendant 27 ans en moyenne (INSEE, 2017), les transactions qui sont faites aujourd’hui sont déjà concernées par les évolutions à venir d’ici 2050… Soit dans 28 ans.

L’évolution de l’attractivité des biens

Plusieurs éléments sont à prendre en compte dans l’évaluation de la perte de valeur potentielle. L’analyse du cabinet Callendar sur les transactions des 5 années passées laisse entendre que le risque climatique est assez largement sous-estimé pour l’instant sur le marché immobilier. Certains investisseurs immobiliers ou promoteurs proposent de faire évoluer leurs bâtiments pour leur éviter “l’obsolescence climatique”, c'est-à-dire en adaptant les bâtiments pour se prémunir des effets du changement climatique. Cette résilience pourrait alors prendre la forme d’une amélioration de la gestion de la température et de l’humidité en intérieur, ou encore d’une protection supplémentaire des canalisations contre les dégâts causés par les inondations… Mais ne permet pas de se prémunir contre les autres désagréments d’une ville touchée par ces phénomènes extrêmes : est-ce toujours agréable de vivre dans une ville qui connaît plus de 10 jours par an au-dessus de 35 degrés, comme Toulouse ? Où le nombre de nuits caniculaires atteint les 19 par an, comme Grenoble ? Aujourd’hui, aucune étude ne témoigne d’évolution des prix de l’immobilier dans ce sens, mais leur attractivité pourrait être amenée à changer d’ici le milieu du siècle.

Le risque de non-assurabilité des biens

En parallèle du risque posé sur l’attractivité se pose le problème de l’assurabilité des biens immobiliers. En effet, dans les zones de plus en plus exposées aux risques, avec des dommages matériels et financiers importants, les assureurs pourraient décider de ne plus couvrir certains sinistres, ou alors les prix deviendraient tellement élevés qu’ils pourraient être rédhibitoires pour les propriétaires. On constate déjà dans certaines régions d’outre-mer que plusieurs assureurs se sont retirés du fait de risques jugés trop élevés et, même là où des assurances demeurent disponibles, la segmentation des tarifs est telle que l’assurance devient alors économiquement inaccessible (L’Argus de l’Assurance, 2019).

L’accès à l’information sur ces risques

La principale conséquence qui va toucher les propriétaires dès l’année prochaine, avec l’entrée en vigueur d’une nouvelle loi sur l’information sur les risques d’érosion côtière. En France, à partir de 2023, les locataires et les acquéreurs devront être informés des risques d’érosion côtière à l’horizon d’un siècle dès la publication de l’annonce. En complément, les propriétaires devront provisionner les coûts de destruction et de remise en état.

Cette loi, qui fait partie de la loi Climat, vise à favoriser la connaissance des acquéreurs et locataires sur les risques auxquels seront exposés les biens qui les intéressent, en connaissance des évolutions prévues compte-tenu du changement climatique. Il existe alors un risque réel pour tous les biens qui ont été acquis récemment, dans l’ignorance des risques auxquels ils sont exposés, et qui pourraient alors perdre de la valeur sur le marché immobilier une fois que ces risques seront connus.

D’après Callendar, dans les 78 communes en France où les biens qui vont devenir à risque avant 2050 représentent plus de 5% des transactions, le marché immobilier local risque d’être très impacté par la communication de ces nouvelles informations.

Conclusion

Votre bien risque-t-il de perdre en valeur ?

Tout dépend de son exposition aux risques spécifiques liés aux changements climatiques, parmi lesquels la montée des eaux, la hausse des température et l’augmentation des phénomènes de sécheresse. Les différentes zones géographiques ne seront pas impactées de la même manière par les différents effets du changement climatique : la côte Nord-Ouest et la côte Ouest de la France seront en première ligne face à la hausse du niveau de la mer, tandis que le Sud, l’Est et les grandes villes seront plus exposés aux phénomènes de hausses des températures.

Vous pouvez à cet effet consulter les outils développés par Callendar et l’Agence France Presse pour estimer le risque selon votre position géographique.

À quelle échéance le bien pourrait-il perdre de la valeur ?

Dans le cas de la montée des eaux, la loi Climat pourrait bien révéler dès 2023 que la valeur de certaines propriétés est sur-évaluée au regard de leur exposition au risque. Pour les hausses des températures et de la sécheresse, il n’y a pas d’étude à ce jour qui fait état d’un risque potentiel de perte de valeur, même si des signaux faibles laissent entendre que les canicules à répétition augmentent l’attractivité des régions plus épargnées par les fortes chaleur.

----------------------------------------------------------------------------

Annexe : Le dico des phénomènes climatiques

- jours anormalement chauds : lorsque la température du jour est supérieure de 5°C ou plus à la normale.

- vague de chaleur : lorsque plus de cinq jours consécutifs sont anormalement chauds.

- jours extrêmement chauds : lorsque la température est supérieure à 35°C

- canicule : la canicule est un phénomène de grande chaleur, mais dont la définition n’est pas universelle. En effet, chaque région a ses caractéristiques propres pour définir une canicule. Par exemple, pour la France métropolitaine : Paris chaleur caniculaire si au moins 31 °C le jour et 21 °C la nuit ; Marseille chaleur caniculaire si au moins 36 °C le jour et 24 °C la nuit.

- nuit caniculaire : nuit où la température ne redescend pas sous les 20°C, empêchant le corps humain de se reposer correctement.

- îlots de chaleur : phénomène d'élévation de température localisé en milieu urbain par rapport aux zones rurales voisines. Ces îlots thermiques sont des microclimats artificiels provoqués par les activités humaines (centrales énergétiques, échangeurs de chaleur...) et l'urbanisme (surfaces sombres qui absorbent la chaleur, comme le goudron).

- retrait-gonflement des argiles (RGA) : phénomène, lié aux variations de volume du sol, induit des tassements différentiels provoquant des dommages aux constructions

- érosion côtière : perte graduelle de matériaux qui entraîne le recul de la côte et l’abaissement des plages.

- submersion : inondation temporaire de la zone côtière par la mer qui se manifeste de manière extrême sous l'effet de conditions météorologiques (vent, dépression) et océanographiques (forte houle, marée) sévères.

Bibliographie

- Météo France, 28/02/2020. Le climat futur en France

- AFP, 2021. Demain, quel climat sur le pas de ma porte ?

- L’Express, 24/07/2019. La Bretagne, terre d'accueil d'une France accablée par la canicule ?

- Covéa, 2022. Changement climatique & Assurance : Quelles conséquences sur la sinistralité à horizon 2050 ?

- INSEE, 2022. Fréquentation touristique (nuitées, arrivées)

- INSEE, 2017. Les conditions du logement en France

- L’Argus, 2019. Catastrophes naturelles : en outre-mer, l'assurabilité en question